den bullish sag for bitcoin

OPDATERING: Først udgivet som en lang artikel i 2018, er The Bullish Case for Bitcoin blevet den mest læste ikke-tekniske introduktion til Bitcoin. En opdateret og betydeligt udvidet udgave af The Bullish Case for Bitcoin blev udgivet som en bog i 2021, og den kan nu købes til en nedsat pris i min onlinebutik sammen med kunst, tøj og merchandise tilknyttet bogen. Forordet blev skrevet af Michael Saylor med udtalelser fra Jack Dorsey (tidligere CEO for Twitter), Cynthia Lummis (amerikansk senator) og Adam Back (cypherpunk).

Med prisen på en bitcoin, der stiger til nye højder i 2017, kan den bullish sag for investorer virke så indlysende, at den ikke behøver at nævnes. Alternativt kan det virke dumt at investere i et digitalt aktiv, der ikke er støttet af nogen råvare eller regering, og hvis prisstigning har fået nogle til at sammenligne det med tulipanmanien eller dot-com-boblen. Heller ikke er sandt; den bullish sag for Bitcoin er overbevisende, men langt fra indlysende. Der er betydelige risici ved at investere i Bitcoin, men som jeg vil hævde, er der stadig en enorm mulighed.

Genesis

Aldrig i verdenshistorien havde det været muligt at overføre værdi mellem fjerne folk uden at stole på en betroet mellemmand, såsom en bank eller regering. I 2008 udgav Satoshi Nakamoto, hvis identitet stadig er ukendt, en 9 siders løsning på et langvarigt problem inden for computervidenskab kendt som den byzantinske generals problem. Nakamotos løsning og det system, han byggede ud fra den - Bitcoin - gjorde det for første gang nogensinde muligt at overføre værdi hurtigt, på stor afstand, på en fuldstændig tillidsløs måde. Konsekvenserne af skabelsen af Bitcoin er så dybtgående for både økonomi og datalogi, at Nakamoto med rette burde være den første person, der kvalificerede sig til både en Nobelpris i økonomi og Turing-prisen.

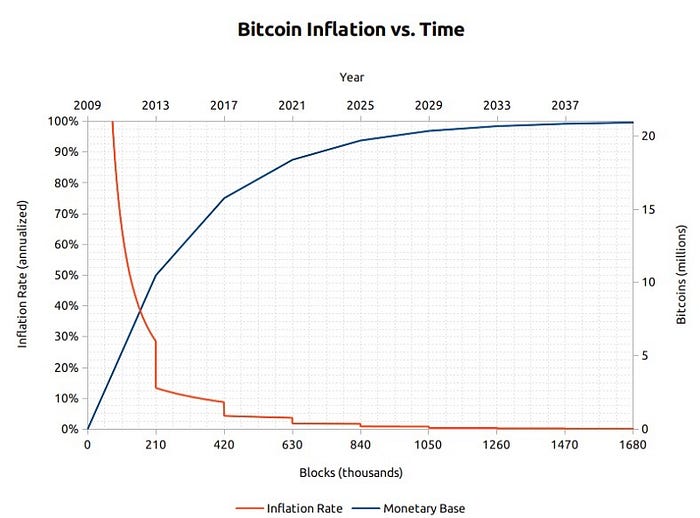

For en investor er den fremtrædende kendsgerning ved opfindelsen af Bitcoin skabelsen af et nyt knapt digitalt gode - bitcoins. Bitcoins er overførbare digitale tokens, der oprettes på Bitcoin-netværket i en proces kendt som "mining". Bitcoin-minedrift er nogenlunde analogt med guldminedrift, bortset fra at produktionen følger en designet, forudsigelig tidsplan. Efter design vil kun 21 millioner bitcoins nogensinde blive udvundet, og de fleste af disse har allerede været - cirka 16,8 millioner bitcoins er blevet udvundet i skrivende stund. Hvert fjerde år ophører antallet af bitcoins, der produceres af minedrift, og produktionen af nye bitcoins fuldstændigt i år 2140.

Bitcoins er ikke understøttet af nogen fysisk vare, og de er heller ikke garanteret af nogen regering eller virksomhed, hvilket rejser det åbenlyse spørgsmål for en ny bitcoin-investor: hvorfor har de overhovedet nogen værdi? I modsætning til aktier, obligationer, fast ejendom eller endda råvarer såsom olie og hvede, kan bitcoins ikke værdiansættes ved hjælp af standard diskonteret cash flow-analyse eller ved efterspørgsel efter deres brug i produktionen af højere ordrevarer. Bitcoins falder i en helt anden kategori af varer, kendt som monetære varer, hvis værdi er sat spilteoretisk. Det vil sige, at hver markedsdeltager værdsætter varen ud fra deres vurdering af, om og hvor meget andre deltagere vil værdsætte det. For at forstå den spilteoretiske karakter af pengegoder er vi nødt til at udforske pengenes oprindelse.

Pengenes oprindelse

I de tidligste menneskelige samfund foregik handel mellem grupper af mennesker gennem byttehandel. Den utrolige ineffektivitet, der er forbundet med byttehandel, begrænsede drastisk omfanget og det geografiske omfang, hvor handel kunne forekomme. En stor ulempe ved byttebaseret handel er det dobbelte sammenfald af ønsker problem. En æbleavler kan for eksempel ønske handel med en fisker, men hvis fiskeren ikke i samme øjeblik ønsker æbler, vil handlen ikke finde sted. Over tid udviklede mennesker et ønske om at holde visse samleobjekter for deres sjældenhed og symbolske værdi (eksempler inkluderer skaller, dyretænder og flint). Faktisk, som Nick Szabo argumenterer for i sit geniale essay om pengenes oprindelse , gav menneskets ønske om samleobjekter en tydelig evolutionær fordel for det tidlige menneske i forhold til hans nærmeste biologiske konkurrenter, Homo neanderthalensis .

Den primære og ultimative evolutionære funktion af samleobjekter var som et medium til lagring og overførsel af rigdom.

Samlerobjekter tjente som en slags "proto-penge" ved at muliggøre handel mellem ellers antagonistiske stammer og ved at lade rigdom overføres mellem generationer. Handel og overførsel af samleobjekter var ret sjældne i palæolitiske samfund, og disse varer tjente mere som en "værdiopbevaring" snarere end den "byttemiddel"-rolle, som vi stort set anerkender, at moderne penge spiller. Szabo forklarer:

Sammenlignet med moderne penge havde primitive penge en meget lav hastighed - de kan kun overføres en håndfuld gange i et gennemsnitligt individs levetid. Ikke desto mindre kunne et holdbart samleobjekt, hvad vi i dag ville kalde et arvestykke, bestå i mange generationer og tilføre væsentlig værdi ved hver overførsel - ofte gør overførslen overhovedet muligt.

Det tidlige menneske stod over for et vigtigt spilteoretisk dilemma, da det besluttede, hvilke samleobjekter der skulle samles eller skabes: hvilke objekter ville være ønsket af andre mennesker? Ved korrekt at forudse, hvilke genstande der kunne efterspørges på grund af deres samleværdi, blev besidderen tildelt en enorm fordel i deres evne til at fuldføre handel og erhverve rigdom. Nogle indianske stammer, såsom Narragansetts, specialiserede sig i fremstilling af ellers ubrugelige samleobjekter blot for deres værdi i handelen. Det er værd at bemærke, at jo tidligere man forventer en fremtidig efterspørgsel efter et samlerobjekt, desto større fordel får dets besidder; den kan erhverves billigere, end når den er bredt efterspurgt, og dens handelsværdi stiger i takt med, at den befolkning, der efterspørger den, udvides. Desuden fremskynder anskaffelse af et gode i håb om, at det vil blive efterspurgt som et fremtidigt værdilager, dets adoption til netop dette formål. Denne tilsyneladende cirkularitet er faktisk en feedback-loop, der driver samfund til hurtigt at konvergere om et enkelt værdilager. I spilteoretiske termer er dette kendt som en " Nash Equilibrium ". At opnå en Nash-ligevægt for et lager af værdi er en stor velsignelse for ethvert samfund, da det i høj grad letter handel og arbejdsdeling, hvilket baner vejen for civilisationens fremkomst.

I løbet af årtusinderne, efterhånden som menneskelige samfund voksede og handelsruter udviklede sig, kom de værdilagre, der var opstået i de enkelte samfund, til at konkurrere mod hinanden. Købmænd og handlende ville stå over for et valg om at gemme provenuet fra deres handel i deres eget samfunds værdilager eller værdilageret i det samfund, de handlede med, eller en balance mellem begge. Fordelen ved at opretholde opsparing i et udenlandsk værdilager var den øgede evne til at gennemføre handelen i det tilknyttede udenlandske samfund. Købmænd, der holdt opsparing i et udenlandsk værdilager, havde også et incitament til at tilskynde til at blive adopteret i deres eget samfund, da dette ville øge købekraften af deres opsparing. Fordelene ved et importeret lager af værdi tilfaldt ikke kun de handlende, der importerede, men også samfundene selv. To samfund, der konvergerer på et enkelt værdilager, vil opleve et væsentligt fald i omkostningerne ved at fuldføre handel med hinanden og en medfølgende stigning i handelsbaseret rigdom. Det 19. århundrede var faktisk den første gang, hvor det meste af verden konvergerede om et enkelt værdilager - guld - og denne periode oplevede den største eksplosion af handel i verdenshistorien. Om denne halcyon-periode skrev Lord Keynes:

Hvilken ekstraordinær episode i menneskets økonomiske fremskridt den alder var … for enhver mand med kapacitet eller karakter, der overhovedet oversteg gennemsnittet, i middel- og overklassen, for hvem livet til en lav pris og med de mindste problemer bød på bekvemmeligheder , bekvemmeligheder og bekvemmeligheder ud over kompaset for de rigeste og mest magtfulde monarker i andre tidsaldre. Indbyggeren i London kunne telefonisk bestille, nippe til sin morgente i sengen, de forskellige produkter fra hele jorden, i en mængde, som han kunne finde passende, og med rimelighed forvente, at de blev leveret tidligt lige uden for døren.

Egenskaberne ved et godt lager af værdi

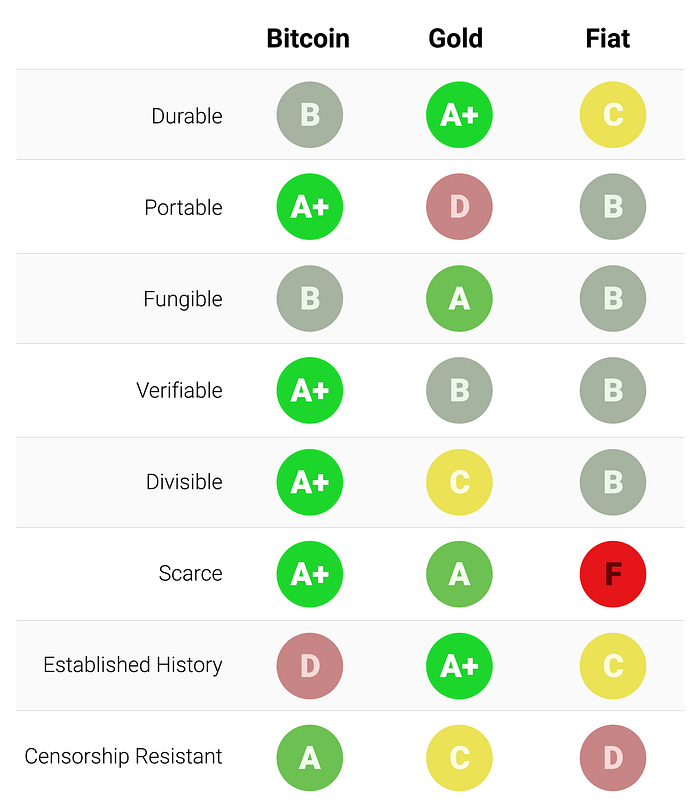

Når værdibutikker konkurrerer mod hinanden, er det de specifikke egenskaber, der gør et godt værdilager, der gør det muligt at udkonkurrere en anden på marginen og øge efterspørgslen efter det over tid. Mens mange varer er blevet brugt som værdilagre eller "proto-penge", opstod visse egenskaber, som var særligt efterspurgte og tillod varer med disse egenskaber at udkonkurrere andre. Et ideelt lager af værdi vil være:

- Holdbar: godset må ikke være letfordærveligt eller let ødelægges. Hvede er således ikke et ideelt lager af værdi

- Bærbar: varen skal være nem at transportere og opbevare, så den kan sikres mod tab eller tyveri, og den skal lette handel over store afstande. En ko er således mindre ideel end et guldarmbånd.

- Fungibel: et eksemplar af varen skal kunne udskiftes med et andet af samme mængde. Uden fungibilitet forbliver sammenfaldet af ønsker problem uløst. Således er guld bedre end diamanter, som er uregelmæssige i form og kvalitet.

- Verificerbar: varen skal være let at hurtigt identificere og verificere som autentisk. Nem verifikation øger modtagerens tillid til handel og øger sandsynligheden for, at en handel bliver gennemført.

- Delbart: det gode skal være let at opdele. Mens denne egenskab var mindre vigtig i tidlige samfund, hvor handel var sjælden, blev den vigtigere, efterhånden som handelen blomstrede, og de udvekslede mængder blev mindre og mere præcise.

- Knappe: Som Nick Szabo kaldte det, skal et pengegode have "uforgængelig kostbarhed". Varen må med andre ord ikke være rigelig eller nem at enten få eller producere i mængde. Knaphed er måske den vigtigste egenskab ved et lager af værdi, da det griber ind i det medfødte menneskelige ønske om at samle det, der er sjældent. Det er kilden til den oprindelige værdi af værdilageret.

- Etableret historie: jo længere det gode opfattes som værdifuldt af samfundet, jo større er dets tiltrækningskraft som værdilager. Et længe etableret værdilager vil være svært at fortrænge af en ny opkomling undtagen ved erobringskraft, eller hvis den ankomne er udstyret med en betydelig fordel blandt de andre egenskaber, der er anført ovenfor.

- Censur-resistent: en ny egenskab, som er blevet stadig vigtigere i vores moderne, digitale samfund med gennemgående overvågning, er censur-modstand. Det vil sige, hvor svært er det for en ekstern part såsom et selskab eller en stat at forhindre ejeren af godet i at beholde og bruge det. Varer, der er censurresistente, er ideelle til dem, der lever under regimer, der forsøger at håndhæve kapitalkontrol eller at forbyde forskellige former for fredelig handel.

Tabellen nedenfor rangerer Bitcoin, guld og fiat-penge (såsom dollars) i forhold til de ovennævnte attributter og efterfølges af en forklaring af hver karakter:

Holdbarhed:

Guld er den ubestridte konge af holdbarhed. Det store flertal af guld, der nogensinde er blevet udvundet eller præget, inklusive faraoernes guld, forbliver bevaret i dag og vil sandsynligvis være tilgængeligt om tusind år. Guldmønter, der blev brugt som penge i antikken, bevarer stadig betydelig værdi i dag. Fiat-valuta og bitcoins er grundlæggende digitale optegnelser, der kan antage fysisk form (såsom papirsedler). Det er således ikke deres fysiske manifestation, hvis holdbarhed skal tages i betragtning (da en laset dollarseddel kan veksles til en ny), men holdbarheden af den institution, der udsteder dem. I tilfælde af fiat-valutaer er mange regeringer kommet og gået gennem århundrederne, og deres valutaer forsvandt med dem. Weimarrepublikkens Papiermark, Rentenmark og Reichsmark har ikke længere værdi, fordi den institution, der udstedte dem, ikke længere eksisterer. Hvis historien er en guide, ville det være tåbeligt at betragte fiat-valutaer som holdbare på lang sigt - den amerikanske dollar og det britiske pund er relative anomalier i denne henseende. Bitcoins, der ikke har nogen udstedende myndighed, kan betragtes som holdbare, så længe netværket, der sikrer dem, forbliver på plads. I betragtning af at Bitcoin stadig er i sin vorden, er det for tidligt at drage stærke konklusioner om dets holdbarhed. Der er dog opmuntrende tegn på, at netværket, på trods af fremtrædende tilfælde af nationalstater, der forsøger at regulere Bitcoin, og mange års angreb fra hackere, er fortsat med at fungere og udviser en bemærkelsesværdig grad af " anti-skrøbelighed ".

Portabilitet:

Bitcoins er det mest bærbare værdilager nogensinde brugt af mennesker. Private nøgler, der repræsenterer hundredvis af millioner af dollars, kan gemmes på et lille USB-drev og nemt tages med overalt. Desuden kan lige så værdifulde summer overføres mellem mennesker på hver sin ende af jorden næsten øjeblikkeligt. Fiat-valutaer, der grundlæggende er digitale, er også meget bærbare. Regeringsbestemmelser og kapitalkontrol betyder dog, at store værdioverførsler normalt tager dage eller slet ikke er mulige. Kontanter kan bruges til at undgå kapitalkontrol, men så bliver risikoen for opbevaring og transportomkostninger betydelig. Guld, der er fysisk i form og utrolig tæt, er langt det mindst bærbare. Det er ikke underligt, at størstedelen af guldbarrer aldrig bliver transporteret. Når guldbarrer overføres mellem en køber og en sælger, er det typisk kun titlen på guldet, der overføres, ikke selve den fysiske guldbarre. Transmission af fysisk guld over store afstande er dyrt, risikabelt og tidskrævende.

Fungibilitet:

Guld giver standarden for fungibilitet. Når det er smeltet ned, kan en ounce guld i det væsentlige ikke skelnes fra enhver anden ounce, og guld har altid handlet på denne måde på markedet. Fiat-valutaer er på den anden side kun så ombyttelige, som de udstedende institutioner tillader dem at være. Selvom det kan være tilfældet, at en fiat-seddel normalt behandles som enhver anden af købmænd, der accepterer dem, er der tilfælde, hvor sedler med store pålydende værdier er blevet behandlet anderledes end små. For eksempel har Indiens regering, i et forsøg på at udrydde Indiens ubeskattede grå marked, fuldstændig demonetiseret deres 500 og 1000 rupeesedler. Demonetiseringen fik 500 og 1000 rupeesedler til at handle med en rabat i forhold til deres pålydende værdi, hvilket gjorde dem ikke længere rigtigt ombyttelige med deres søskendesedler med lavere pålydende værdi. Bitcoins er fungible på netværksniveau, hvilket betyder, at hver bitcoin, når den transmitteres, behandles ens på Bitcoin-netværket. Men fordi bitcoins kan spores på blockchain, kan en bestemt bitcoin blive plettet af dens brug i ulovlig handel, og købmænd eller børser kan være tvunget til ikke at acceptere sådanne plettede bitcoins. Uden forbedringer af privatlivets fred og anonymitet af Bitcoins netværksprotokol, kan bitcoins ikke betragtes som så fungible som guld.

Verificerbarhed:

Til de fleste hensigter og formål er både fiat-valutaer og guld ret nemme at verificere for ægthed. Men på trods af, at de har funktioner på deres sedler for at forhindre forfalskning, står nationalstater og deres borgere stadig over for potentialet til at blive narret af falske sedler. Guld er heller ikke immun mod at blive forfalsket. Sofistikerede kriminelle har brugt guldbelagt wolfram som en måde at narre guldinvestorer til at betale for falsk guld. Bitcoins kan på den anden side verificeres med matematisk sikkerhed. Ved hjælp af kryptografiske signaturer kan ejeren af en bitcoin offentligt bevise, at hun ejer de bitcoins, hun siger, hun gør.

Delbarhed:

Bitcoins kan deles ned til en hundrede milliontedel af en bitcoin og overføres til så uendeligt små beløb (netværksgebyrer kan dog gøre transmission af små mængder uøkonomisk). Fiat-valutaer er typisk delelige ned til lommepenge, som har ringe købekraft, hvilket gør fiat delelig nok i praksis. Selvom guld er fysisk delbart, bliver det vanskeligt at bruge, når det opdeles i små nok mængder til, at det kan være nyttigt til daglig handel med lavere værdi.

Mangel:

Den egenskab, der tydeligst adskiller Bitcoin fra fiat-valutaer og guld, er dens forudbestemte knaphed. Designet kan højst 21 millioner bitcoins nogensinde skabes. Dette giver ejeren af bitcoins en kendt procentdel af det samlede mulige udbud. For eksempel ville en ejer af 10 bitcoins vide, at højst 2,1 millioner mennesker på jorden (mindre end 0,03 % af verdens befolkning) nogensinde kunne have så mange bitcoins, som de havde. Guld, selvom det forbliver ret knap gennem historien, er ikke immunt over for stigninger i udbuddet. Hvis det nogensinde var tilfældet, at en ny metode til minedrift eller erhvervelse af guld blev økonomisk, kunne udbuddet af guld stige dramatisk (eksempler inkluderer havbunds- eller asteroidminedrift ). Endelig har fiat-valutaer, selv om de kun er en relativt nyere opfindelse af historien, vist sig at være tilbøjelige til konstante stigninger i udbuddet. Nationalstater har vist en vedvarende tilbøjelighed til at puste deres pengemængde op for at løse kortsigtede politiske problemer. De inflationære tendenser hos regeringer over hele verden efterlader ejeren af en fiat-valuta med sandsynlighed for, at deres opsparing vil falde i værdi over tid.

Etableret historie:

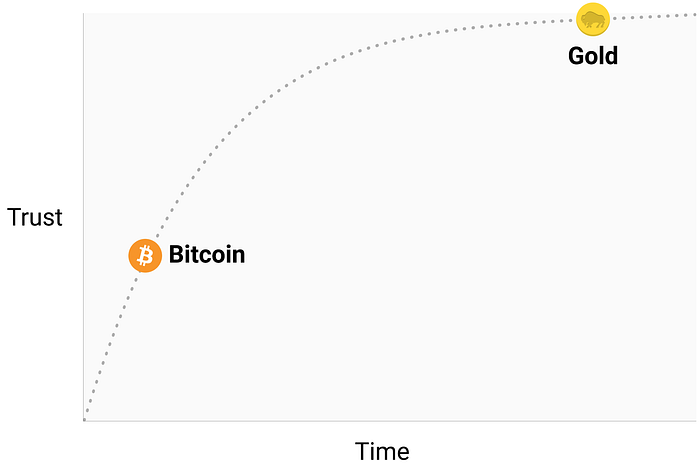

Intet pengegode har en historie så lang og historie som guld, der har været værdsat så længe den menneskelige civilisation har eksisteret. Mønter præget i antikkens fjerne dage bevarer stadig betydelig værdi i dag . Det samme kan ikke siges om fiat-valutaer, som er en relativt ny anomali i historien. Fra deres begyndelse har fiat-valutaer haft en næsten universel tendens til eventuel værdiløshed. Brugen af inflation som et snigende middel til usynligt at beskatte et borgerskab har været en fristelse, som få stater i historien har været i stand til at modstå. Hvis det 20. århundrede, hvor fiat-penge kom til at dominere den globale monetære orden, etablerede nogen økonomisk sandhed, er det, at fiat-penge ikke kan stole på at opretholde deres værdi på lang eller endda mellemlang sigt. Bitcoin har på trods af sin korte eksistens klaret nok forsøg på markedet til, at der er stor sandsynlighed for, at det ikke vil forsvinde som et værdsat aktiv på et øjeblik. Ydermere tyder Lindy-effekten på, at jo længere Bitcoin eksisterer, jo større er samfundets tillid til, at den vil fortsætte med at eksistere længe ud i fremtiden. Med andre ord er den samfundsmæssige tillid til et nyt pengegode asymptotisk af natur, som det er illustreret i grafen nedenfor:

Hvis Bitcoin eksisterer i 20 år, vil der være næsten universel tillid til, at den vil være tilgængelig for evigt, ligesom folk tror, at internettet er en permanent del af den moderne verden.

Censurmodstand:

En af de vigtigste kilder til tidlig efterspørgsel efter bitcoins var deres brug i den ulovlige narkotikahandel. Mange formodede efterfølgende fejlagtigt, at den primære efterspørgsel efter bitcoins skyldtes deres tilsyneladende anonymitet. Bitcoin er dog langt fra en anonym valuta; hver transaktion, der overføres på Bitcoin-netværket, bliver for altid registreret på en offentlig blockchain. Den historiske registrering af transaktioner giver mulighed for senere retsmedicinsk analyse for at identificere kilden til en strøm af midler. Det var sådan en analyse , der førte til pågrebet af en gerningsmand til det berygtede MtGox-tyveri. Selvom det er rigtigt, at en tilstrækkelig omhyggelig og flittig person kan skjule sin identitet, når han bruger Bitcoin, er det ikke derfor, Bitcoin var så populær til handel med narkotika. Nøgleegenskaben, der gør Bitcoin værdifuld til forbudte aktiviteter, er, at den er "tilladelsesfri" på netværksniveau. Når bitcoins transmitteres på Bitcoin-netværket, er der ingen menneskelig indgriben, der afgør, om transaktionen skal tillades. Som et distribueret peer-to-peer-netværk er Bitcoin i sagens natur designet til at være censur-resistent. Dette er i skærende kontrast til fiat-banksystemet, hvor stater regulerer banker og de andre gatekeepere af pengetransmission for at rapportere og forhindre ulovlig brug af pengegoder. Et klassisk eksempel på reguleret pengeoverførsel er kapitalkontrol. En velhavende millionær kan for eksempel finde det meget svært at overføre deres formue til et nyt domicil, hvis de ønsker at flygte fra et undertrykkende regime. Selvom guld ikke er udstedt af stater, gør dets fysiske natur det vanskeligt at transmittere på afstand, hvilket gør det langt mere modtageligt for statsregulering end Bitcoin. Indiens guldkontrollov er et eksempel på en sådan regulering.

Bitcoin udmærker sig på tværs af størstedelen af ovennævnte egenskaber, hvilket gør det muligt for den at udkonkurrere moderne og ældgamle monetære varer i margenen og giver et stærkt incitament til dens stigende anvendelse. Især den potente kombination af censurmodstand og absolut knaphed har været en stærk motivator for velhavende investorer til at allokere en del af deres formue til den begyndende aktivklasse.

Udviklingen af penge

Der er en besættelse i moderne monetær økonomi med penges byttemiddelrolle. I det 20. århundrede har stater monopoliseret udstedelsen af penge og konstant undermineret deres brug som værdiopbevaring, hvilket har skabt en falsk tro på, at penge primært er defineret som et byttemiddel. Mange har kritiseret Bitcoin som værende en uegnet penge, fordi dens pris har været for ustabil til at være egnet som et byttemiddel. Dette sætter dog vognen før hesten. Penge har altid udviklet sig i etaper, hvor værdilagerrollen går forud for byttemedierollen. En af den marginalistiske økonomis fædre, William Stanley Jevons, forklarede, at :

Historisk set … synes guld for det første at have tjent som en værdifuld vare til dekorative formål; for det andet som oplagret rigdom; for det tredje som et udvekslingsmiddel; og endelig som et mål for værdi.

Ved at bruge moderne terminologi udvikler penge sig altid i de følgende fire faser:

- Samlerobjekt: I det allerførste trin af dets udvikling vil penge blive krævet udelukkende baseret på dets særegne egenskaber, som normalt bliver en finurlighed for dens besidder. Skaller, perler og guld var alle samleobjekter, før de senere gik over til penges mere velkendte roller.

- Opbevaring af værdi : Når det er efterspurgt af nok mennesker for dets særegenheder, vil penge blive anerkendt som et middel til at holde og opbevare værdi over tid. Efterhånden som en vare bliver mere udbredt anerkendt som et passende værdilager, vil dets købekraft stige, efterhånden som flere mennesker efterspørger det til dette formål. Købekraften af et værdilager vil i sidste ende højne, når det er udbredt, og tilstrømningen af nye mennesker, der ønsker det som et lager af værdi, svinder ind.

- Udvekslingsmiddel : Når penge er fuldt etableret som et værdilager, vil dets købekraft stabilisere sig. Efter at have stabiliseret sig i købekraft, vil alternativomkostningerne ved at bruge penge til at gennemføre handler falde til et niveau, hvor det er egnet til brug som et byttemiddel. I Bitcoins tidligste dage satte mange mennesker ikke pris på de enorme alternativomkostninger ved at bruge bitcoins som et byttemiddel snarere end som et begyndende værdilager. Den berømte historie om en mand, der handler 10.000 bitcoins (værd cirka 94 millioner dollars på tidspunktet for denne artikels skrivning) for to pizzaer illustrerer denne forvirring.

- Regningsenhed: Når penge bruges i vid udstrækning som et byttemiddel, vil varer blive prissat i forhold til det. Dvs. bytteforholdet mod penge vil være tilgængeligt for de fleste varer. Det er en almindelig misforståelse, at bitcoin-priser er tilgængelige for mange varer i dag. For eksempel, mens en kop kaffe kan være tilgængelig for køb ved hjælp af bitcoins, er den angivne pris ikke en sand bitcoin-pris; det er snarere den dollarpris, som sælgeren ønsker, oversat til bitcoin-termer ved den aktuelle USD/BTC-markedskurs. Hvis prisen på bitcoin faldt i dollar, ville antallet af bitcoins, som forhandleren anmoder om, stige tilsvarende. Kun når handlende er villige til at acceptere bitcoins til betaling uden hensyntagen til bitcoin-kursen mod fiat-valutaer, kan vi virkelig tænke på, at Bitcoin er blevet en regningsenhed.

Monetære varer, der endnu ikke er en regningsenhed, kan opfattes som værende "delvis monetære". I dag udfylder guld en sådan rolle, idet det er et lager af værdi, men er blevet frataget sit byttemiddel og regningsenhedsroller ved statslig indgriben. Det er også muligt, at en vare udfylder pengeudvekslingsmediet, mens en anden vare udfylder de andre roller. Dette gælder typisk i lande med dysfunktionelle stater, såsom Argentina eller Zimbabwe. I sin bog Digital Gold skriver Nathaniel Popper:

I Amerika tjener dollaren problemfrit penges tre funktioner: at levere et byttemiddel, en enhed til måling af vareomkostninger og et aktiv, hvor værdi kan opbevares. I Argentina på den anden side, mens pesoen blev brugt som et byttemiddel - til daglige indkøb - var der ingen, der brugte den som en værdiopbevaring. At beholde opsparing i pesoen svarede til at smide penge væk. Så folk vekslede enhver pesos, de ønskede at spare, til dollars, hvilket holdt deres værdi bedre end pesoen. Fordi pesoen var så ustabil, huskede folk normalt priser i dollars , hvilket gav en mere pålidelig måleenhed over tid.

Bitcoin er i øjeblikket ved at gå fra den første fase af indtægtsgenerering til den anden fase. Det vil sandsynligvis vare flere år, før Bitcoin overgår fra at være en begyndende værdilager til at være et sandt byttemiddel, og vejen, det tager for at komme dertil, er stadig fyldt med risiko og usikkerhed. Det er slående at bemærke, at den samme overgang tog mange århundreder for guld. Ingen i live har set indtægtsgenerering i realtid af en vare (som det sker med Bitcoin), så der er meget lidt erfaring med hensyn til den vej, denne indtægtsgenerering vil tage.

Vejafhængighed

I processen med at blive monetariseret, vil en pengevare stige i købekraft. Mange har kommenteret, at stigningen i købekraft af Bitcoin skaber udseendet af en "boble". Selvom dette udtryk ofte bruges nedsættende for at antyde, at Bitcoin er groft overvurderet, er det utilsigtet passende. Et kendetegn, der er fælles for alle pengegoder, er, at deres købekraft er højere, end det alene kan begrundes med deres brugsværdi. Faktisk havde mange historiske penge overhovedet ingen brugsværdi. Forskellen mellem købekraften af en monetær vare og den bytteværdi, den kunne betinge for sin iboende anvendelighed, kan opfattes som en "monetær præmie". Når et monetært gode går gennem faserne af indtægtsgenerering (angivet i afsnittet ovenfor), vil den monetære præmie stige. Præmien bevæger sig dog ikke i en lige, forudsigelig linje. Et godt X, der var i færd med at tjene penge, kan blive udkonkurreret af et andet gode Y, der er mere egnet som penge, og den monetære præmie for X kan falde eller helt forsvinde. Den monetære præmie for sølv forsvandt næsten helt i slutningen af det 19. århundrede, da regeringer over hele verden stort set opgav det som penge til fordel for guld.

Selv i fravær af eksogene faktorer såsom statsintervention eller konkurrence fra andre monetære goder, vil den monetære præmie for nye penge ikke følge en forudsigelig vej. Økonom Larry White bemærkede, at :

problemet med [boblehistorien] er selvfølgelig, at [den] er i overensstemmelse med enhver prisbane og derfor ikke giver nogen forklaring på en bestemt prisbane

Processen med indtægtsgenerering er spilteoretisk; enhver markedsdeltager forsøger at forudse den samlede efterspørgsel fra andre deltagere og dermed den fremtidige monetære præmie. Fordi den monetære præmie ikke er forankret i enhver iboende nytteværdi, har markedsdeltagere en tendens til at misligholde tidligere priser, når de skal afgøre, om en monetær vare er billig eller dyr, og om den skal købes eller sælges. Forbindelsen mellem nuværende efterspørgsel og tidligere priser er kendt som "stiafhængighed" og er måske den største kilde til forvirring i forståelsen af prisbevægelserne på monetære varer.

Når købekraften af en pengevare stiger med stigende adoption, ændres markedets forventninger til, hvad der er "billigt" og "dyrt" i overensstemmelse hermed. På samme måde, når prisen på et pengegode falder, kan forventningerne skifte til en generel tro på, at tidligere priser var "irrationelle" eller overdrevent oppustede. Penges vejafhængighed er illustreret med ord fra den velkendte Wall Street-fondsforvalter Josh Brown:

Jeg købte [bitcoins] til omkring $2300 og havde en øjeblikkelig dobbelt på mine hænder. Så begyndte jeg at sige "jeg kan ikke købe mere af det," da det steg, selvom det er en forankret mening baseret på intet andet end prisen, hvor jeg oprindeligt fik den. Så, da det faldt i løbet af den sidste uge på grund af et kinesisk undertrykkelse af børserne, begyndte jeg at sige til mig selv: "Åh godt, jeg håber, det bliver dræbt, så jeg kan købe mere."

Sandheden er, at begreberne "billigt" og "dyrt" i det væsentlige er meningsløse med hensyn til pengegoder. Prisen på en monetær vare er ikke en afspejling af dens pengestrømme eller hvor nyttig den er, men er snarere et mål for, hvor bredt udbredt den er blevet til penges forskellige roller.

En yderligere komplicering af penges vejafhængige karakter er det faktum, at markedsdeltagere ikke blot optræder som lidenskabelige iagttagere, der forsøger at købe eller sælge i forventning om fremtidige bevægelser af den monetære præmie, men også fungerer som aktive evangelisatorer. Da der ikke er nogen objektivt korrekt monetær præmie, er proselytisering af de overordnede egenskaber ved en monetær vare mere effektiv end for almindelige varer, hvis værdi i sidste ende er forankret til cash flow eller brugsefterspørgsel. Den religiøse inderlighed hos deltagere på Bitcoin-markedet kan observeres i forskellige onlinefora, hvor ejere aktivt fremmer fordelene ved Bitcoin og den rigdom, der kan opnås ved at investere i det. I observation af Bitcoin-markedet kommenterer Leigh Drogen :

Du genkender dette som en religion - en historie, vi alle fortæller hinanden og er enige om. Religion er den adoptionskurve, vi burde tænke på. Det er næsten perfekt - så snart nogen kommer ind, fortæller de det til alle og går ud og evangeliserer. Så kommer deres venner ind, og de begynder at evangelisere.

Selvom sammenligningen med religion kan give Bitcoin en aura af irrationel tro, er det helt rationelt for den enkelte ejer at evangelisere for et overlegent pengemæssigt gode og for samfundet som helhed at standardisere på det. Penge fungerer som grundlaget for al handel og opsparing, så vedtagelsen af en overlegen form for penge har enorme multiplikative fordele for velstandsskabelse for alle medlemmer af et samfund.

Formen på indtægtsgenerering

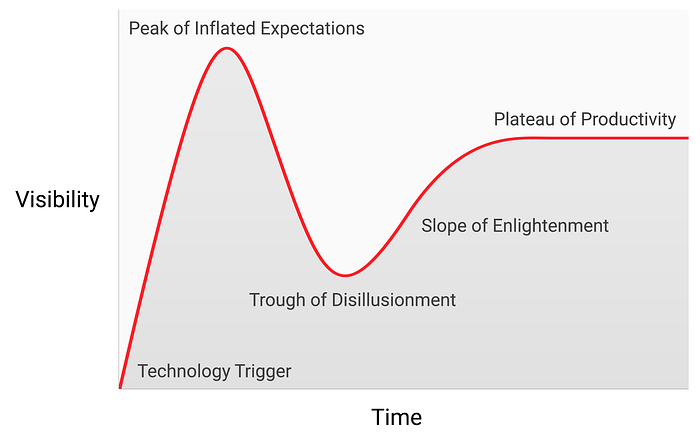

Selvom der ikke er nogen a priori- regler for, hvilken vej et pengegode vil tage, efterhånden som det indtægtsføres, er der opstået et mærkeligt mønster i løbet af den relativt korte historie om Bitcoins indtægtsgenerering. Bitcoins pris ser ud til at følge et fraktalt mønster af stigende størrelse, hvor hver iteration af fraktalen matcher den klassiske form af en Gartner-hype-cyklus.

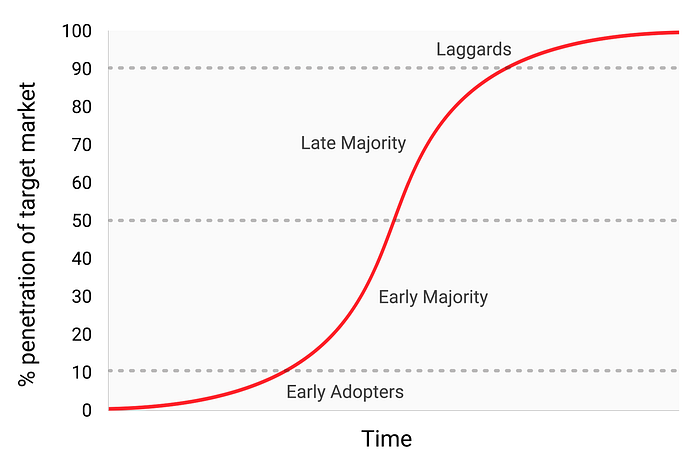

I sin artikel om den spekulative Bitcoin Adoption/Price Theory hævder Michael Casey, at de ekspanderende Gartner-hype-cyklusser repræsenterer faser af en standard S-kurve for adoption, der blev fulgt af mange transformative teknologier, efterhånden som de bliver almindeligt anvendte i samfundet.

Hver Gartner-hype-cyklus begynder med et udbrud af entusiasme for den nye teknologi, og prisen bydes op af markedsdeltagerne, som er "tilgængelige" i den iteration. De tidligste købere i en Gartner-hype-cyklus har typisk en stærk overbevisning om den transformative karakter af den teknologi, de investerer i. Til sidst når markedet et crescendo af entusiasme, efterhånden som udbuddet af nye deltagere, som kan nås i cyklussen, er opbrugt, og køb bliver domineret af spekulanter, der er mere interesserede i hurtig profit end den underliggende teknologi.

Efter toppen af hype-cyklussen falder priserne hurtigt, og den spekulative inderlighed erstattes af fortvivlelse, offentlig hån og en følelse af, at teknologien slet ikke var transformerende. Til sidst bunder prisen og danner et plateau, hvor de oprindelige investorer, der havde en stærk overbevisning, får selskab af en ny kohorte, der var i stand til at modstå smerten fra nedbruddet, og som værdsatte vigtigheden af teknologien.

Plateauet består i en længere periode og danner, som Casey kalder det, et "stabilt, kedeligt lavpunkt". Under plateauet vil den offentlige interesse for teknologien aftage, men den vil fortsætte med at blive udviklet, og samlingen af stærke troende vil langsomt vokse. En ny base er så sat for den næste iteration af hype-cyklussen, da eksterne iagttagere erkender, at teknologien ikke forsvinder, og at investering i den måske ikke er så risikabelt, som det så ud til under nedbrudsfasen af cyklussen. Den næste iteration af hype-cyklussen vil bringe et meget større sæt af brugere ind og være langt større i omfang.

Meget få mennesker, der deltager i en iteration af en Gartner-hype-cyklus, vil korrekt forudse, hvor høje priserne vil gå i den cyklus. Priserne når normalt niveauer, der ville virke absurde for de fleste investorer i de tidligste stadier af cyklussen. Når cyklussen slutter, tilskrives en populær årsag typisk styrtet af medierne. Selvom den angivne årsag (såsom en udvekslingsfejl) kan være en udløsende begivenhed, er det ikke den grundlæggende årsag til, at cyklussen slutter. Gartners hypecyklusser slutter på grund af en udmattelse af markedsdeltagere, der kan nås i cyklussen.

Det er sigende, at guld fulgte det klassiske mønster af en Gartner-hype-cyklus fra slutningen af 1970'erne til begyndelsen af 2000'erne. Man kan spekulere i, at hype-cyklussen er en iboende social dynamik i processen med indtægtsgenerering.

Gartner-kohorter

Siden starten af den første børshandlede pris i 2010, har Bitcoin-markedet været vidne til fire store Gartner-hype-cyklusser. Set i bakspejlet kan vi præcist identificere prisintervallerne for tidligere hype-cyklusser på Bitcoin-markedet. Vi kan også kvalitativt identificere kohorten af investorer, der var forbundet med hver iteration af tidligere cyklusser.

$0 – $1 (2009-marts 2011): Den første hype-cyklus på Bitcoin-markedet blev domineret af kryptografer, dataloger og cypherpunkere, der allerede var klar til at forstå vigtigheden af Satoshi Nakamotos banebrydende opfindelse, og som var pionerer i at etablere, at Bitcoin-protokollen var fri for tekniske fejl.

$1 - $30 (marts 2011-juli 2011): Den anden cyklus tiltrak både tidlige brugere af ny teknologi og en lind strøm af ideologisk motiverede investorer, der var forblændet af potentialet i statsløse penge. Libertarianere som Roger Ver blev tiltrukket af Bitcoin for de anti-etablissementsaktiviteter, der ville blive mulige, hvis den begyndende teknologi blev bredt vedtaget. Wences Casares, en genial og godt forbundet seriel iværksætter, var også en del af den anden Bitcoin-hype-cyklus og er kendt for at have evangeliseret Bitcoin til nogle af de mest fremtrædende teknologer og investorer i Silicon Valley.

$250 - $1100 (april 2013-december 2013): Den tredje hype-cyklus så indgangen til tidlige detail- og institutionelle investorer, der var villige til at trodse de forfærdeligt komplicerede og risikable likviditetskanaler, hvorfra bitcoins kunne købes. Den primære kilde til likviditet på markedet i denne periode var den Japan-baserede MtGox-børs, der blev drevet af den notorisk inkompetente og ondsindede Mark Karpeles, som senere så fængsel for sin rolle i børsens sammenbrud.

Det er værd at bemærke, at stigningen i Bitcoins pris under de førnævnte hype-cyklusser i høj grad var korreleret med en stigning i likviditeten og den lethed, hvormed investorer kunne købe bitcoins. I den første hype-cyklus var der ingen udvekslinger tilgængelige, og erhvervelsen af bitcoins var primært gennem minedrift eller ved direkte udveksling med en person, der allerede havde mineet bitcoins. I den anden hype-cyklus blev rudimentære børser tilgængelige, men at opnå og sikre bitcoins fra disse børser forblev for kompleks for alle undtagen de mest teknologisk kyndige investorer. Selv i den tredje hype-cyklus var der betydelige hindringer tilbage for investorer, der overfører penge til MtGox for at erhverve bitcoins. Banker var tilbageholdende med at håndtere børsen, og tredjepartsleverandører, der faciliterede overførsler, var ofte inkompetente, kriminelle eller begge dele. Ydermere stod mange, der formåede at overføre penge til MtGox, i sidste ende over for tab af midler, da børsen blev hacket og senere lukket.

Det var først efter sammenbruddet af MtGox-børsen og en to-årig pause i markedsprisen på Bitcoin, at modne og dybe likviditetskilder blev udviklet; eksempler omfatter regulerede børser såsom GDAX og OTC-mæglere såsom Cumberland minedrift. Da den fjerde hype-cyklus begyndte i 2016, var det relativt nemt for detailinvestorer at købe bitcoins og sikre dem.

$1100 – $19600? (2014 – ?) :

I skrivende stund gennemgår Bitcoin-markedet sin fjerde store hype-cyklus. Deltagelse i den nuværende hype-cyklus har været domineret af, hvad Michael Casey beskrev som "det tidlige flertal" af detail- og institutionelle investorer.

Efterhånden som likviditetskilderne er blevet uddybet og modnet, har store institutionelle investorer nu mulighed for at deltage gennem regulerede futuresmarkeder. Tilgængeligheden af et reguleret futuresmarked baner vejen for oprettelsen af en Bitcoin ETF, som så vil indvarsle det "sene flertal" og "efternøler" i efterfølgende hype-cyklusser.

Selvom det er umuligt at forudsige den nøjagtige størrelse af den aktuelle hype-cyklus, ville det være rimeligt at formode, at cyklussen når sit højdepunkt i intervallet $20.000 til $50.000. Meget højere end dette interval, og Bitcoin ville have en betydelig brøkdel af guldets samlede markedsværdi (guld og Bitcoin ville have tilsvarende markedsværdier til en bitcoin-pris på ca. $380.000 i skrivende stund). En betydelig del af guldets markedsværdi kommer fra centralbankernes efterspørgsel, og det er usandsynligt, at centralbanker eller nationalstater vil deltage i denne særlige hype-cyklus.

Nationalstaternes indtog

Bitcoins sidste Gartner-hype-cyklus begynder, når nationalstater begynder at akkumulere det som en del af deres udenlandske valutareserver. Markedsværdien af Bitcoin er i øjeblikket for lille til, at den kan betragtes som en levedygtig tilføjelse til reserver for de fleste lande. Men efterhånden som den private sektors interesse stiger, og kapitaliseringen af Bitcoin nærmer sig 1 billion dollars, vil den blive likvid nok til, at de fleste stater kan komme ind på markedet. Indgangen til den første stat, der officielt tilføjer bitcoins til deres reserver, vil sandsynligvis udløse et stormløb for andre at gøre det. De stater, der er de tidligste til at indføre Bitcoin, ville se den største fordel for deres balancer, hvis Bitcoin i sidste ende blev en global reservevaluta. Desværre vil det formentlig være staterne med de stærkeste udøvende beføjelser - diktaturer som Nordkorea - der vil bevæge sig hurtigst med at akkumulere bitcoins. Uviljen til at se sådanne stater forbedre deres finansielle stilling og de iboende svage udøvende grene af de vestlige demokratier vil få dem til at ryste og være efternøler med at akkumulere bitcoins til deres reserver.

Der er en stor ironi over, at USA i øjeblikket er en af de nationer, der er mest åbne i sin regulatoriske position over for Bitcoin, mens Kina og Rusland er de mest fjendtlige. USA risikerer den største ulempe ved sin geopolitiske position, hvis Bitcoin skulle erstatte dollaren som verdens reservevaluta. I 1960'erne kritiserede Charle de Gaulle det "eksorbitante privilegium", som USA nød fra den internationale monetære orden, som det skabte med Bretton Woods-aftalen fra 1944. De russiske og kinesiske regeringer er endnu ikke vågnet til de geo-strategiske fordele ved Bitcoin som en reservevaluta og er i øjeblikket optaget af de virkninger, det kan have på deres indre markeder. Ligesom de Gaulle i 1960'erne, der truede med at genetablere den klassiske guldstandard som svar på USA's ublu privilegium, vil kineserne og russerne med tiden komme til at se fordelene ved en stor reserveposition i et ikke-suverænt lager af værdi . Med den største koncentration af Bitcoin-minekraft bosat i Kina, har den kinesiske stat allerede en klar fordel i sit potentiale til at tilføje bitcoins til sine reserver.

USA er stolt af at være en nation af innovatører, hvor Silicon Valley er en kronjuvel i den amerikanske økonomi. Indtil videre har Silicon Valley stort set domineret samtalen over for regulatorer om den holdning, de skal indtage over for Bitcoin. Men bankindustrien og den amerikanske centralbank har endelig fået deres første anelse om den eksistentielle trussel, Bitcoin udgør for den amerikanske pengepolitik, hvis det skulle blive en global reservevaluta. The Wall Street Journal, kendt for at være et talerør for Federal Reserve, offentliggjorde en kommentar om truslen, Bitcoin udgør for den amerikanske pengepolitik:

Der er en anden fare, måske endnu mere alvorlig set fra centralbankernes og tilsynsmyndighedernes synspunkt: bitcoin går måske ikke ned. Hvis den spekulative glød i kryptovalutaen blot er forløberen for, at den i vid udstrækning bliver brugt som et alternativ til dollaren, vil det true centralbankernes monopol på penge.

I de kommende år vil der være en stor kamp mellem iværksættere og innovatører i Silicon Valley, som vil forsøge at holde Bitcoin fri for statskontrol, og bankindustrien og centralbankerne, som vil gøre alt, hvad der står i deres magt for at regulere Bitcoin for at forhindre deres industri. og pengeudstedende beføjelser fra at blive forstyrret.

Overgangen til et udvekslingsmiddel

En monetær vare kan ikke overgå til at være et generelt accepteret byttemiddel (den økonomiske standarddefinition af "penge"), før det er bredt værdsat, af den tautologiske grund, at en vare, der ikke værdiansættes, ikke vil blive accepteret i bytte. I processen med at blive meget værdsat og dermed en værdiopbevaring, vil en pengevare stige i købekraft, hvilket skaber en alternativ omkostning til at afgive den til brug i bytte. Først når alternativomkostningerne ved at afgive et værdilager falder til et passende lavt niveau, kan det gå over til at blive et generelt accepteret byttemiddel.

Mere præcist vil en monetær vare kun være egnet som et byttemiddel, når summen af alternativomkostningerne og transaktionsomkostningerne ved at bruge den i bytte falder til under prisen for at gennemføre en handel uden den.

I et byttebaseret samfund kan overgangen af et værdilager til et byttemiddel ske, selv når det monetære gode er stigende i købekraft, fordi transaktionsomkostningerne ved byttehandel er ekstremt høje. I en udviklet økonomi, hvor transaktionsomkostningerne er lave, er det muligt for et begyndende og hurtigt voksende værdilager, såsom Bitcoin, at blive brugt som et byttemiddel, omend i et meget begrænset omfang. Et eksempel er det ulovlige stofmarked, hvor købere er villige til at ofre muligheden for at holde bitcoins for at minimere den betydelige risiko ved at købe stofferne ved hjælp af fiat-valuta.

Der er imidlertid store institutionelle barrierer for, at et spirende værdilager bliver et generelt accepteret udvekslingsmiddel i et udviklet samfund. Stater bruger beskatning som et stærkt middel til at beskytte deres suveræne penge mod at blive fortrængt af konkurrerende monetære goder. Ikke alene nyder en suveræn penge fordelen af en konstant kilde til efterspørgsel, idet skatter kun kan overføres i dem, men konkurrerende pengegoder beskattes, når de udveksles til en værdsat værdi. Denne sidstnævnte form for beskatning skaber betydelig friktion ved at bruge et værdilager som et byttemiddel.

Handicap af markedsbaserede pengegoder er dog ikke en uoverstigelig barriere for deres vedtagelse som et almindeligt accepteret byttemiddel. Hvis troen går tabt på en suveræn penge, kan dens værdi kollapse i en proces kendt som hyperinflation. Når en suveræn penge hyperinflaterer, kollapser dens værdi først mod de mest likvide varer i samfundet, såsom guld eller udenlandske penge som den amerikanske dollar, hvis de er tilgængelige. Når ingen likvide varer er tilgængelige, eller deres udbud er begrænset, kollapser en hyperinflaterende penge mod rigtige varer, såsom fast ejendom og råvarer. Det arketypiske billede af en hyperinflation er en købmand, der tømmes for alle sine produkter, mens forbrugerne flygter fra den hurtigt faldende værdi af deres nations penge.

Til sidst, når troen er fuldstændig tabt under en hyperinflation, vil en suveræn penge ikke længere blive accepteret af nogen, og samfundet vil enten overgå til byttehandel, eller den monetære enhed vil blive fuldstændig erstattet som et byttemiddel. Et eksempel på denne proces var udskiftningen af Zimbabwe-dollaren med den amerikanske dollar. Udskiftningen af en statslig penge med en udenlandsk penge bliver vanskeligere af knapheden på udenlandske penge og fraværet af udenlandske bankinstitutioner til at stille likviditet til rådighed.

Evnen til nemt at overføre bitcoins på tværs af grænser og fravær af et behov for et banksystem gør Bitcoin til et ideelt pengegode at erhverve for dem, der er ramt af hyperinflation. I de kommende år, efterhånden som fiat-penge fortsætter med at følge deres historiske tendens mod eventuel værdiløshed, vil Bitcoin blive et stadig mere populært valg for globale opsparinger at flygte til. Når en nations penge er opgivet og erstattet af Bitcoin, vil Bitcoin være gået fra at være et værdilager i det samfund til et generelt accepteret byttemiddel. Daniel Krawisz opfandt udtrykket " hyperbitcoinisering " for at beskrive denne proces.

Almindelige misforståelser

Meget af denne artikel har fokuseret på Bitcoins monetære karakter. Med dette fundament kan vi nu adressere nogle af de mest almindelige misforståelser om Bitcoin.

Bitcoin er en boble

Bitcoin, som alle markedsbaserede monetære varer, viser en monetær præmie. Den monetære præmie er det, der giver anledning til den almindelige kritik af, at Bitcoin er en "boble". Men alle pengegoder udviser en monetær præmie. Det er faktisk denne præmie (overskridelsen af brugs-efterspørgslens pris), der er den definerende egenskab for alle penge. Med andre ord er penge altid og overalt en boble. Paradoksalt nok er et pengegode både en boble og kan være undervurderet, hvis det er i de tidlige stadier af dets vedtagelse til brug som penge.

Bitcoin er for ustabilt

Bitcoins prisvolatilitet er en funktion af dens begyndelse. I de første par år af sin eksistens opførte Bitcoin sig som en øre-aktie, og enhver stor køber - såsom Winklevoss-tvillingerne - kunne forårsage en stor stigning i prisen. Efterhånden som adoption og likviditet er steget gennem årene, er Bitcoins volatilitet faldet tilsvarende. Når Bitcoin opnår guldets markedsværdi, vil den vise et lignende niveau af volatilitet. Da Bitcoin overgår markedsværdien af guld, vil dets volatilitet falde til et niveau, der vil gøre det velegnet som et udbredt udvekslingsmiddel. Som tidligere nævnt sker indtægtsgenereringen af Bitcoin i en række af Gartner-hype-cyklusser. Volatiliteten er lavest under plateaufasen af hype-cyklussen, mens den er højest under peak- og crash-faserne af cyklussen. Hver hype-cyklus har lavere volatilitet end de foregående, fordi markedets likviditet er steget.

Transaktionsgebyrer er for høje

En nylig kritik af Bitcoin-netværket er, at stigningen i gebyrer for at overføre bitcoins gør det uegnet som betalingssystem. Væksten i gebyrer er dog sund og forventet. Transaktionsgebyrer er de omkostninger, der kræves for at betale bitcoin-minearbejdere for at sikre netværket ved at validere transaktioner. Minearbejdere kan enten betales af transaktionsgebyrer eller ved blokbelønninger, som er et inflationært tilskud, der bæres af nuværende bitcoin-ejere.

I betragtning af Bitcoins faste forsyningsplan - en pengepolitik, der gør den ideel som en værdiopbevaring - vil blokbelønninger i sidste ende falde til nul, og netværket skal i sidste ende sikres med transaktionsgebyrer. Et netværk med "lave" gebyrer er et netværk med ringe sikkerhed og udsat for ekstern censur. De, der udråber de lave gebyrer for Bitcoin-alternativer, beskriver ubevidst svagheden ved disse såkaldte "alt-mønter".

Den besynderlige rod til kritikken af Bitcoins "høje" transaktionsgebyrer er troen på, at Bitcoin først skal være et betalingssystem og senere et værdilager. Som vi har set med pengenes oprindelse, sætter denne tro vognen før hesten. Først når Bitcoin er blevet et dybt etableret værdilager, vil det blive egnet som byttemiddel. Yderligere, når alternativomkostningerne ved handel med bitcoins er på et niveau, hvor det er egnet som et byttemiddel, vil de fleste handler ikke finde sted på selve Bitcoin-netværket, men på "andet lag"-netværk med meget lavere gebyrer. Andetlags-netværk, såsom Lightning-netværket, giver den moderne ækvivalent til de gældsbreve, der blev brugt til at overføre titler til guld i det 19. århundrede. Skiftebreve blev brugt af banker, fordi overførsel af den underliggende guldbarrer var langt dyrere end at overføre den seddel, der repræsenterede ejendomsretten til guldet. I modsætning til gældsbreve vil Lightning-netværket dog tillade overførsel af bitcoins til lave omkostninger, mens det kræver ringe eller ingen tillid fra tredjeparter såsom banker. Udviklingen af Lightning-netværket er en dybt vigtig teknisk innovation i Bitcoins historie, og dens værdi vil blive tydelig, efterhånden som den udvikles og vedtages i de kommende år.

Konkurrence

Som open source softwareprotokol har det altid været muligt at kopiere Bitcoins software og efterligne dets netværk. I årenes løb er der blevet skabt mange imitatorer, lige fra ersatz-faksimiler, såsom Litecoin, til komplekse varianter som Ethereum, der lover at tillade vilkårligt komplekse kontraktlige arrangementer ved hjælp af et distribueret beregningssystem. En almindelig investeringskritik af Bitcoin er, at den ikke kan bevare sin værdi, når der nemt kan skabes konkurrenter, der er i stand til at inkorporere de nyeste innovationer og softwarefunktioner.

Fejlslutningen i dette argument er, at snesevis af Bitcoin-konkurrenter, der er blevet skabt gennem årene, mangler "netværkseffekten" af den første og dominerende teknologi i rummet. En netværkseffekt - den øgede værdi af at bruge Bitcoin, simpelthen fordi det allerede er det dominerende netværk - er en funktion i sig selv. For enhver teknologi, der har en netværkseffekt, er det langt den vigtigste funktion.

Netværkseffekten for Bitcoin omfatter likviditeten på dets marked, antallet af mennesker, der ejer det, og fællesskabet af udviklere, der vedligeholder og forbedrer dets software og dets brandbevidsthed. Store investorer, herunder nationalstater, vil søge det mest likvide marked, så de hurtigt kan komme ind og ud af markedet uden at påvirke prisen. Udviklere vil strømme til det dominerende udviklingsfællesskab, som har det højeste talent, og derved forstærke styrken af dette fællesskab. Og brand awareness er selvforstærkende, da potentielle konkurrenter til Bitcoin altid nævnes i forbindelse med Bitcoin selv.

En gaffel i vejen

En trend, der blev populær i 2017, var ikke kun at efterligne Bitcoins software, men at kopiere hele historien om dens tidligere transaktioner (kendt som blockchain). Ved at kopiere Bitcoins blockchain op til et vist punkt og derefter opdeles i et nyt netværk, i en proces kendt som "forking", var konkurrenter til Bitcoin i stand til at løse problemet med at distribuere deres token til en stor brugerbase.

Den mest betydningsfulde forgrening af denne art fandt sted den 1. august 2017, da et nyt netværk kendt som Bitcoin Cash (BCash) blev oprettet. En ejer af N bitcoins før 1. august 2017 ville derefter eje både N bitcoins og N BCash-tokens. Det lille, men højrøstede fællesskab af BCash-tilhængere har utrætteligt forsøgt at ekspropriere Bitcoins mærkegenkendelse, både gennem navngivningen af deres nye netværk og en kampagne for at overbevise neofytter på Bitcoin-markedet om, at Bcash er den "rigtige" Bitcoin. Disse forsøg er stort set mislykkedes, og denne fiasko afspejles i de to netværks markedsværdier. For nye investorer er der dog stadig en åbenbar risiko for, at en konkurrent kan klone Bitcoin og dens blockchain og lykkes med at overhale den i markedsværdi og dermed blive den de facto Bitcoin.

En vigtig regel kan hentes fra de store gafler, der er sket med både Bitcoin- og Ethereum-netværkene. Størstedelen af markedsværdien vil afregne på netværket, der bevarer det højeste kaliber og mest aktive udviklerfællesskab. For selvom Bitcoin kan ses som en begyndende penge, er det også et computernetværk bygget på software, som skal vedligeholdes og forbedres. At købe tokens på et netværk, som har ringe eller uerfaren udviklersupport, ville svare til at købe en klon af Microsoft Windows, der ikke blev understøttet af Microsofts bedste udviklere. Det er tydeligt fra historien om gaflerne, der fandt sted i 2017, at de bedste og mest erfarne dataloger og kryptografer er forpligtet til at udvikle for den originale Bitcoin og ikke nogen af den voksende legion af imitatorer, der er blevet skabt ud fra den.

Reelle risici

Selvom den almindelige kritik af Bitcoin, der findes i medie- og økonomifaget, er malplaceret og baseret på en mangelfuld forståelse af penge, er der reelle og betydelige risici ved at investere i Bitcoin. Det ville være klogt for en potentiel Bitcoin-investor at forstå og afveje disse risici, før de overvejer en investering i Bitcoin.

Protokolrisiko

Bitcoin-protokollen og de kryptografiske primitiver, som den er bygget på, kunne konstateres at have en designfejl eller kunne gøres usikker med udviklingen af kvantecomputere. Hvis der findes en fejl i protokollen, eller et nyt beregningsmiddel gør det muligt at bryde den kryptografi, der understøtter Bitcoin, kan troen på Bitcoin blive alvorligt kompromitteret. Protokolrisikoen var højest i de tidlige år af Bitcoins udvikling, da det stadig var uklart, selv for erfarne kryptografer, at Satoshi Nakamoto faktisk havde fundet en løsning på de byzantinske generalers problem. Bekymringer om alvorlige fejl i Bitcoin-protokollen er forsvundet i årenes løb, men i betragtning af dens teknologiske karakter vil protokolrisiko altid forblive for Bitcoin, om end kun som en outlier-risiko.

Udvekslingsstop

Bitcoin er decentraliseret i design og har vist en bemærkelsesværdig grad af modstandsdygtighed i lyset af adskillige forsøg fra forskellige regeringer på at regulere det eller lukke det ned. Imidlertid er børserne, hvor bitcoins handles til fiat-valutaer, meget centraliserede og modtagelige for regulering og lukning. Uden disse udvekslinger og banksystemets vilje til at gøre forretninger med dem, ville processen med indtægtsgenerering af Bitcoin blive alvorligt hæmmet, hvis ikke stoppet fuldstændigt. Mens der er alternative kilder til likviditet for Bitcoin, såsom håndkøbsmæglere og decentraliserede markeder til køb og salg af Bitcoins (som localbitcoins.com ), sker den kritiske proces med prisopdagelse på de mest likvide børser, som alle er centraliserede .

At mindske risikoen for børsnedlukninger er jurisdiktionel arbitrage. Binance, en fremtrædende børs, der startede i Kina, flyttede til Japan, efter at den kinesiske regering stoppede sine operationer i Kina. Nationale regeringer er også på vagt over for at kvæle en begyndende industri, der kan vise sig at være lige så konsekvens som internettet, og derved afgive en enorm konkurrencefordel til andre nationer.

Kun med en koordineret global lukning af Bitcoin-udvekslinger ville indtægtsgenereringsprocessen blive standset fuldstændigt. Kapløbet er i gang for, at Bitcoin bliver så udbredt, at en fuldstændig lukning bliver lige så politisk umulig som en fuldstændig lukning af internettet. Muligheden for en sådan lukning er dog stadig reel og skal tages med i risikoen ved at investere i Bitcoin. Som det blev diskuteret i det foregående afsnit om nationalstaternes indtræden, er nationale regeringer endelig ved at vågne op for den trussel, som en ikke-suveræn, censur-resistent, digital valuta udgør for deres pengepolitik. Det er et åbent spørgsmål, om de vil handle på denne trussel, før Bitcoin bliver så forankret, at politisk handling mod den viser sig at være ineffektiv.

Svingbarhed

Den åbne og gennemsigtige karakter af Bitcoin blockchain gør det muligt for stater at markere visse bitcoins som værende "plettet" af deres brug i forbudte aktiviteter. Selvom Bitcoins censurmodstand på protokolniveau gør det muligt at overføre disse bitcoins, kan de blive stort set værdiløse, hvis der skulle opstå regler, der forbød brugen af sådanne plettede bitcoins af børser eller købmænd. Bitcoin ville så miste en af de kritiske egenskaber ved et monetært gode: fungibilitet.

For at forbedre Bitcoins fungibilitet skal der foretages forbedringer på protokolniveau for at forbedre privatlivets fred for transaktioner. Mens der er nye udviklinger i denne henseende, banebrydende inden for digitale valutaer som Monero og Zcash, er der store teknologiske afvejninger, der skal foretages mellem effektiviteten og kompleksiteten af Bitcoin og dets privatliv. Det er fortsat et åbent spørgsmål, om privatlivsforbedrende funktioner kan føjes til Bitcoin på en måde, der ikke kompromitterer dets anvendelighed som penge på andre måder.

Konklusion

Bitcoin er en begyndende penge, der er på vej fra indsamlingsstadiet for indtægtsgenerering til at blive en værdiopbevaring. Som et ikke-suverænt monetært gode er det muligt, at Bitcoin på et tidspunkt i fremtiden vil blive en global penge, der ligner guld under den klassiske guldstandard i det 19. århundrede. Vedtagelsen af Bitcoin som globale penge er netop det bullish tilfælde for Bitcoin, og blev formuleret af Satoshi Nakamoto så tidligt som i 2010 i en e-mailudveksling med Mike Hearn:

Hvis du forestiller dig, at det bliver brugt til en brøkdel af verdenshandelen, så vil der kun være 21 millioner mønter for hele verden, så det ville være meget mere værd pr. enhed.

Denne sag blev lavet endnu mere skarpt af den geniale kryptograf Hal Finney, modtageren af de første bitcoins sendt af Nakamoto, kort efter annonceringen af den første fungerende Bitcoin-software :

[Jeg] forestiller mig, at Bitcoin har succes og bliver det dominerende betalingssystem, der bruges over hele verden. Så skulle den samlede værdi af valutaen være lig med den samlede værdi af al rigdom i verden. Aktuelle skøn over den samlede verdensomspændende husstandsformue, som jeg har fundet, spænder fra $100 billioner til $300 billioner. Med 20 millioner mønter giver det hver mønt en værdi på omkring $10 millioner.

Selvom Bitcoin ikke skulle blive en fuldgyldig global penge og blot skulle konkurrere med guld som en ikke-suveræn værdilager, er den i øjeblikket massivt undervurderet. Kortlægning af markedsværdien af den eksisterende overjordiske guldforsyning (ca. 8 billioner dollars) til en maksimal Bitcoin-forsyning på 21 millioner mønter giver en værdi på cirka $380.000 pr. bitcoin. Som vi har set i tidligere afsnit, for de egenskaber, der gør et pengegode egnet som en værdiopbevaring, er Bitcoin guld overlegen langs hver akse bortset fra etableret historie. Som tiden går, og Lindy-effekten tager fat, vil etableret historie ikke længere være en konkurrencefordel for guld. Det er således ikke urimeligt at forvente, at Bitcoin vil nærme sig, og måske overgå, gulds markedsværdi i det næste årti. En advarsel til denne afhandling er, at en stor del af guldets kapitalisering kommer fra centralbanker, der holder det som et lager af værdi. For at Bitcoin kan opnå eller overgå guldets kapitalisering, vil en vis deltagelse fra nationalstater være nødvendig. Om de vestlige demokratier vil deltage i ejerskabet af Bitcoin er uklart. Det er mere sandsynligt, og uheldigt, at tin-pot-diktaturer og kleptokratier vil være de første nationer, der kommer ind på Bitcoin-markedet.

Hvis ingen nationalstater deltager i Bitcoin-markedet, er der stadig en bullish sag for Bitcoin. Som en ikke-suveræn lager af værdi, der kun bruges af detail- og institutionelle investorer, er Bitcoin stadig tidligt i sin adoptionskurve - det såkaldte "tidlige flertal" kommer nu ind på markedet, mens det sene flertal og efternølere stadig er år væk fra at komme ind på markedet. . Med bredere deltagelse fra detail- og især institutionelle investorer er et prisniveau mellem $100.000 og $200.000 muligt.

At eje bitcoins er et af de få asymmetriske væddemål, som folk over hele verden kan deltage i. Ligesom en call-option er en investors ulempe begrænset til 1x, mens deres potentielle upside stadig er 100x eller mere. Bitcoin er den første virkelig globale boble, hvis størrelse og omfang kun er begrænset af verdens borgeres ønske om at beskytte deres opsparing mod lunerne i regeringens økonomiske dårlige ledelse. Faktisk rejste Bitcoin sig som en føniks fra asken af den globale finansielle katastrofe i 2008 - en katastrofe, der blev udløst af centralbankers politik som Federal Reserve.

Ud over den økonomiske sag for Bitcoin, vil dens stigning som en ikke-suveræn værdibutik have dybtgående geopolitiske konsekvenser. En global, ikke-inflationær reservevaluta vil tvinge nationalstater til at ændre deres primære finansieringsmekanisme fra inflation til direkte beskatning, hvilket er langt mindre politisk velsmagende. Stater vil skrumpe i størrelse svarende til den politiske smerte ved at gå over til beskatning som deres eksklusive finansieringsmiddel. Desuden vil den globale handel blive afviklet på en måde, der tilfredsstiller Charles de Gaulles ønske om, at ingen nation skal have privilegier over nogen anden:

Vi anser det for nødvendigt, at international handel etableres, som det var tilfældet, før de store ulykker i verden, på en indiskutabel monetær base, og som ikke bærer præg af noget bestemt land.

Om 50 år vil den monetære base være Bitcoin.